![]()

CONCENTRACIÓN DE INGRESOS EN LA BANCA LATINOAMERICANA: UN ANÁLISIS MULTIDIMENSIONAL BASADO EN PARETO

Income

concentration in Latin American Banking: A multidimensional analysis based on

Pareto

Concentração de renda no sistema Bancário Latino-Americano: uma análise

multidimensional baseada em Pareto

![]()

Bryan Vinueza-Guzmán1![]()

1 Investigador independiente. Quito-Ecuador. Correo: [email protected]

Fecha de recepción: 05 de enero de 2026.

Fecha de aceptación: 01 de abril de 2026.

RESUMEN

INTRODUCCIÓN. La concentración del ingreso operativo bancario es un indicador clave para caracterizar cómo se distribuyen los ingresos entre las instituciones financieras. OBJETIVO. Analizar la aplicabilidad del principio de Pareto examinando la concentración del ingreso operativo bancario en once países de América Latina (2020-2024) y comparando los resultados con otras metodologías. MÉTODO. Con datos oficiales se estimó el porcentaje del ingreso captado por el 20% superior de bancos, las curvas de Lorenz, la pendiente del percentil 80-100 de la CDF, el coeficiente de Gini, el índice Herfindahl-Hirschman y el parámetro de forma ξ. RESULTADOS. En general, la banca latinoamericana presenta un patrón compatible con Pareto 80/20: Brasil aparece como el sistema más concentrado, seguido de México y Argentina. En contraste, Uruguay y Chile registran, en promedio, los niveles más bajos según los indicadores evaluados. DISCUSIÓN Y CONCLUSIONES. La concentración es multidimensional: el HHI resume la concentración de participaciones del ingreso operativo, el coeficiente de Gini resume la desigualdad global del ingreso y el parámetro ξ captura mejor la dominancia extrema en la cola superior. Dado que estas métricas pueden producir rankings distintos, se recomienda un enfoque complementario para evaluar integralmente la concentración del sector bancario.

Palabras claves: Distribución de Pareto Generalizada, distribución del ingreso, América Latina, concentración bancaria, desigualdad.

ABSTRACT

INTRODUCTION. The concentration of banks’ operating income is a key indicator for characterizing how income is distributed among financial institutions. OBJECTIVE. To assess the applicability of the Pareto principle by examining the concentration of banks’ operating income in eleven Latin American countries (2020–2024) and comparing the results with other methodologies. METHOD. Using official data, we estimated the share of income captured by the top 20% of banks, Lorenz curves, the slope of the 80th–100th percentile of the CDF, the Gini coefficient, the Herfindahl-Hirschman Index, and the shape parameter ξ. RESULTS. Overall, Latin American banking exhibits a pattern consistent with the Pareto 80/20 rule: Brazil appears as the most concentrated system, followed by Mexico and Argentina. In contrast, Uruguay and Chile show, on average, the lowest levels according to the evaluated indicators. DISCUSSION AND CONCLUSIONS. Concentration is multidimensional: the HHI summarizes concentration of operating-income shares, the Gini coefficient summarizes overall income inequality, and the ξ parameter better captures extreme dominance in the upper tail. Because these metrics can yield different rankings, a complementary approach is recommended to comprehensively assess banking-sector concentration.

Keywords: Generalized Pareto Distribution, income distribution, Latin America, banking concentration, inequality.

RESUMO

INTRODUÇÃO. A concentração da renda operacional bancária é um indicador-chave para caracterizar como a renda se distribui entre as instituições financeiras. OBJETIVO. Analisar a aplicabilidade do princípio de Pareto, examinando a concentração da renda operacional bancária em onze países da América Latina (2020–2024) e comparando os resultados com outras metodologias. MÉTODO. Com dados oficiais, estimou-se a porcentagem da renda captada pelos 20% superiores dos bancos, as curvas de Lorenz, a inclinação do percentil 80–100 da CDF, o coeficiente de Gini, o índice de Herfindahl-Hirschman e o parâmetro de forma ξ. RESULTADOS. Em geral, o setor bancário latino-americano apresenta um padrão compatível com Pareto 80/20: o Brasil aparece como o sistema mais concentrado, seguido por México e Argentina. Em contraste, Uruguai e Chile registram, em média, os níveis mais baixos segundo os indicadores avaliados. DISCUSSÃO E CONCLUSÕES. A concentração é multidimensional: o HHI resume a concentração das participações na renda operacional, o coeficiente de Gini resume a desigualdade global da renda e o parâmetro ξ capta melhor a dominância extrema na cauda superior. Como essas métricas podem produzir rankings diferentes, recomenda-se uma abordagem complementar para avaliar de forma abrangente a concentração do setor bancário.

Palavras-chave: Distribuição de Pareto Generalizada, distribuição de renda, América Latina, concentração bancária, desigualdade.

INTRODUCCIÓN

América Latina es ampliamente reconocida como la región más desigual del mundo en términos de distribución del ingreso. Esta desigualdad persistente ha obstaculizado el progreso económico desde la época colonial [1]. En este sentido, el estudio se enfoca en el sector bancario de América Latina y ofrece un análisis detallado de su dinámica estructural en la distribución del ingreso operativo. Entender este concepto es esencial para diseñar políticas regulatorias y económicas efectivas. Una alta concentración puede ampliar los diferenciales de tasas de interés y reducir el acceso al crédito. Estos efectos pueden desacelerar el crecimiento económico y exacerbar la desigualdad. El Comité de Supervisión Bancaria de Basilea [2] señala que “la concentración es, posiblemente, la causa más importante de grandes pérdidas en las carteras bancarias”.

Este estudio busca examinar la aplicabilidad del principio de Pareto empleando la participación 80/20 del ingreso, ilustrando la Curva de Lorenz y la Distribución Generalizada de Pareto (GPD) - Función de Distribución Acumulada (CDF) empírica, también realizando cálculos de las pendientes y parámetro de forma (ξ) de las curvas. El análisis se complementa con métricas tradicionales de concentración como el Índice de Herfindahl-Hirschman (HHI) y el coeficiente de Gini.

La elección de la Distribución Generalizada de Pareto (GPD) se sustenta en que los fenómenos financieros suelen exhibir colas pesadas, donde los valores extremos ocurren con mayor frecuencia que bajo supuestos normales. Si los ingresos bancarios presentan este patrón, no es solo un hallazgo empírico, sino una expectativa teórica ampliamente utilizada en econometría financiera y gestión de riesgos, para la cual la GPD está diseñada.

En este sentido, los sistemas financieros de la región son predominantemente basados en bancos y presentan niveles relativamente bajos de intermediación financiera en comparación con estándares internacionales. Esto motiva la pregunta: ¿la distribución de la participación de ingresos dentro del sector bancario sigue un patrón consistente con Pareto?

Esta investigación proporciona evidencia empírica sobre la concentración de ingresos bancarios en once países, Argentina, Brasil, Chile, Colombia, Costa Rica, República Dominicana, Ecuador, México, Panamá, Perú y Uruguay durante el período 2020-2024, lo que permite identificar tendencias recientes en el sector bancario.

Revisión de la literatura

Charpentier y Flachaire [3] advierten que estimar desigualdad bajo supuestos Pareto estándar puede sesgarse si el umbral se elige mal, mientras que la GPD reduce ese problema al representar con mayor precisión la cola superior. Blanchet et al. [4] proponen curvas de Pareto generalizadas y muestran que capturan desviaciones en la concentración entre economías. En conjunto, la evidencia enfatiza que el análisis de colas es clave para entender la dominancia financiera.

A nivel global también se observan dinámicas tipo Pareto. Tao [5] muestra que, bajo la ley de crecimiento proporcional, las distribuciones nacionales del ingreso pueden modelarse con una GPD de tres parámetros: el 90% inferior se aproxima a una distribución exponencial, mientras el 1–3% superior sigue una cola de Pareto, evidenciando una estructura de “dos clases” donde las élites capturan una fracción desproporcionada del ingreso. En línea con ello, se estima que el 1% más rico concentra cerca del 20% del ingreso mundial según Dörr [6].

Lluberas [7] determina que América Latina recibe atención por desigualdades estructurales y por el aumento de la concentración bancaria. La participación de activos de los tres bancos más grandes subió, en promedio, de 59% (2000) a 69% (2021), mientras en el resto del mundo la concentración disminuyó. Además, una mayor concentración se asocia con mayores costos de crédito y menor oferta de crédito.

La evidencia sobre efectos en desempeño es mixta. Chortareas et al. [8] encuentran que en nueve países (1997–2005), el aumento de rentabilidad se explicó principalmente por mejoras de eficiencia más que por mayor concentración. Tabak et al. [9] encuentran que la concentración tiende a reducir la eficiencia en costos—sobre todo en bancos grandes—sin efectos claros sobre la eficiencia de beneficios.

De acuerdo con Joaquim et al. [10], en Brasil las fusiones y adquisiciones aumentaron la concentración, ampliaron spreads y redujeron la oferta de crédito. Beck et al. [11] muestran que, a nivel internacional, menor competencia puede restringir el acceso al financiamiento—especialmente para pymes en países con bajo desarrollo e instituciones débiles, aunque Fungáčová et al. [12] reportan evidencia de que hay resultados alternativos para Europa.

Finalmente, de acuerdo con Carbó-Valverde et al. [13] la concentración interactúa con la asunción de riesgos y la estabilidad, y Beck et al. [14] menciona que la calidad institucional media los vínculos entre desarrollo financiero, desigualdad y crecimiento en la región

Marco Teórico

Principio de Pareto

El Principio de Pareto, o regla 80/20, fue introducido por Vilfredo Pareto en 1896. Hoy se usa para priorizar el 20% de las causas que generan el 80% de los resultados, facilitando una asignación eficiente de recursos y la resolución de problemas; también se conoce como el principio de los “pocos vitales y los muchos triviales” establecido por Juran [15]. Se aplica para describir la concentración en variables económicas, financieras y productivas, entre otras, aunque en ciertos contextos (p.ej., algunas distribuciones normales o sistemas caóticos) puede no ser aplicable. En esencia, no es una regla determinista, sino una observación empírica.

Distribución de Pareto Generalizada (GPD), Función de Densidad de Probabilidad (PDF) y Función de Distribución Acumulada (CDF)

La Distribución de Pareto Generalizada (GPD), introducida por Pickands [16], se usa ampliamente para modelar el comportamiento de la cola de las distribuciones (valores extremos). En este tipo de distribución, la mayoría de los datos se concentra en zonas de alta densidad, mientras una pequeña proporción se ubica en las colas (baja densidad).

La Función de Densidad de Probabilidad (PDF) describe la distribución de probabilidad de una variable continua y permite obtener la probabilidad de un intervalo integrándola en ese rango. La Función de Distribución Acumulada (CDF) es no decreciente y toma valores entre 0 y 1; representa la probabilidad de que la variable sea menor o igual a un valor dado.

PDF de la Distribución de Pareto Generalizada (GPD; μ, σ, ξ)

CDF de la Distribución de Pareto Generalizada (GPD; μ, σ, ξ)

La PDF y la CDF están definidas para ![]() cuando

cuando

![]() , y para

, y para ![]() cuando

cuando

![]() .

.

La GPD se caracteriza por tres

parámetros: el parámetro de localización (![]() ), el parámetro de escala (

), el parámetro de escala (![]() ) y el parámetro de forma (

) y el parámetro de forma (![]() ).

).

El parámetro de forma ![]() de

la GPD controla el grosor de la cola y, por tanto, la propensión a valores

extremos en el tramo superior de la distribución del ingreso. En este estudio,

de

la GPD controla el grosor de la cola y, por tanto, la propensión a valores

extremos en el tramo superior de la distribución del ingreso. En este estudio, ![]() se

interpreta como un indicador de comportamiento de cola/dominancia potencial en

la cola superior (no como una medida directa de concentración por

participaciones). De manera orientativa, valores

se

interpreta como un indicador de comportamiento de cola/dominancia potencial en

la cola superior (no como una medida directa de concentración por

participaciones). De manera orientativa, valores ![]() suelen

asociarse con colas relativamente menos pesadas; a medida que

suelen

asociarse con colas relativamente menos pesadas; a medida que ![]() aumenta hacia 1, la cola se vuelve más

pesada y los extremos tienden a ganar relevancia. Valores

aumenta hacia 1, la cola se vuelve más

pesada y los extremos tienden a ganar relevancia. Valores ![]() sugieren

colas marcadamente pesadas y

sugieren

colas marcadamente pesadas y ![]() un

comportamiento extremo.

un

comportamiento extremo.

Índice Herfindahl-Hirschman

El Índice Herfindahl-Hirschman (HHI, por sus siglas en inglés) es una medida estadística ampliamente utilizada en diversos contextos, en particular para evaluar la concentración y asuntos de competencia (antimonopolio). Es empleado por el Departamento de Justicia de Estados Unidos para identificar posibles riesgos anticompetitivos en casos de fusiones. Una de las principales críticas a este índice es que, pese a su facilidad de cálculo, omite variables que influyen en la dinámica compleja de los mercados.

![]()

Donde ![]() representa

la participación del ingreso de la empresa

representa

la participación del ingreso de la empresa ![]() , expresada como porcentaje.

, expresada como porcentaje.

El HHI varía de 0 a 10,000 y se utilizará para clasificar el grado de concentración de ingresos. Como referencia, las guías del U.S. Department of Justice y la Federal Trade Commission [17] consideran que valores inferiores a 1500 corresponden a baja concentración, entre 1,500 y 2,500 a concentración moderada y superiores a 2,500 a alta concentración.

Coeficiente de Gini

Karsu y Morton [18] definen el coeficiente de Gini como una herramienta de uso extendido para medir la desigualdad del ingreso, aunque también puede aplicarse para cuantificar la desigualdad de cualquier distribución. Toma valores entre 0 y 1, donde valores más altos indican mayor desigualdad.

Existen dos métodos principales para calcular el índice; en este estudio se emplea el método basado en la curva de Lorenz. El coeficiente de Gini se deriva de una curva de Lorenz específica y se define como una integral que resume el grado en que dicha curva se desvía de la línea de igualdad perfecta.

![]()

Donde: ![]() representa

la proporción acumulada de la población (de 0 a 1).

representa

la proporción acumulada de la población (de 0 a 1). ![]() representa

la proporción acumulada del ingreso asociada a esa fracción de la población.

representa

la proporción acumulada del ingreso asociada a esa fracción de la población. ![]() es

el elemento diferencial de

la proporción poblacional.

es

el elemento diferencial de

la proporción poblacional.

MÉTODO

Técnica de recolección de datos

Los datos utilizados en el análisis corresponden a los ingresos de las entidades bancarias en América Latina para el período 2020-2024, empleados para medir la concentración del ingreso en el sector. El conjunto de datos abarca los períodos COVID y post-COVID. A lo largo del estudio, el término ingreso se refiere al ingreso operativo bancario (reportado por las entidades/regulador) para cada banco en cada país-año.

La información financiera se recopiló de los sitios web de bancos centrales y organismos reguladores de cada país, que publican estados financieros mensuales reportados por los bancos. Con estos datos se calcularon todos los indicadores del estudio.

Para asegurar comparabilidad y robustez entre países, se incluyeron únicamente bancos formalmente reconocidos y se excluyeron intermediarios no bancarios (p. ej., cooperativas de ahorro y crédito, agencias de desarrollo, casas de cambio, instituciones de pago y de financiamiento/inversión), manteniendo la homogeneidad de la muestra de las unidades analizadas. Las fuentes de información por país se resumen en la Tabla 1.

Tabla 1. Fuentes de información

|

País |

Página Web |

|

Brasil [19] |

https://www3.bcb.gov.br/ifdata/# |

|

Colombia [20] |

https://www.superfinanciera.gov.co/powerbi/reportes/509/ |

|

Ecuador [21] |

https://www.superbancos.gob.ec/estadisticas/portalestudios/bancos/ |

|

Perú [22] |

https://www.sbs.gob.pe/app/stats_net/stats/EstadisticaBoletinEstadistico.aspx?p=1# |

|

Panamá [23] |

https://www.superbancos.gob.pa/estadisticas-financieras/estado-resultado?field_fecha_estadistica_value=2024&field_clasificacion_del_reporte_target_id=63 |

|

Chile [24] |

https://www.cmfchile.cl/portal/estadisticas/617/w3-propertyvalue-28911.html |

|

Uruguay [25] |

https://www.bcu.gub.uy/Servicios-Financieros-SSF/Paginas/bancos_Instituciones_Lst.aspx |

|

Costa Rica [26] |

https://www.sugef.fi.cr/servicios/reportes/EstadoDeResultados |

|

México [27] |

https://portafolioinfo.cnbv.gob.mx/Paginas/Contenidos.aspx?ID=40&Contenido=Boletines&Titulo=Banca%20M%C3%BAltiple |

|

Argentina [28] |

https://www.bcra.gob.ar/SistemasFinancierosYdePagos/Entidades_financieras.asp |

|

República Dominicana [29] |

https://simbad.sb.gob.do/superset/dashboard/75/?native_filters_key=JVDsfdPhFDqX7z56ZBP2sW8pbJBhAxb92Lk3sGO2ymwMN4wih6LYpmzfXLhu7uUA |

Procedimiento

· Recolectar el ingreso operativo por banco y país para 2020–2024 desde las fuentes oficiales indicadas.

· Depurar la base, eliminando las entidades que no sean consideradas bancos.

· Calcular el total de ingresos, ordenar de mayor a menor los ingresos de las entidades y determinar el Pareto top-20%.

· Calcular la curva de Lorenz y el coeficiente de Gini.

· Calcular el HHI.

· Determinar el logaritmo natural de los ingresos bancarios para luego estimar la CDF empírica y la pendiente 80–100.

·

Definir un umbral ![]() y ajustar una Distribución de Pareto

Generalizada (GPD) mediante máxima verosimilitud (MLE) para estimar

y ajustar una Distribución de Pareto

Generalizada (GPD) mediante máxima verosimilitud (MLE) para estimar ![]() .

.

· Realizar gráficos comparables, analizar los rankings entre métricas y discutir convergencias/divergencias.

RESULTADOS

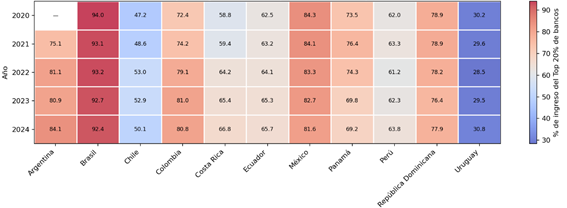

Se identifican los bancos ubicados en el 20% superior según ingresos, y posteriormente se cuantifica su participación en el ingreso total mediante un mapa de calor. Los colores en tonos rojizos más intensos indican una mayor concentración, mientras que los tonos azules representan una menor concentración. Estos resultados se presentan en la Figura 1.

Figura 1. Distribución de Pareto: participación del ingreso del 20% superior de bancos (2020-2024)

La Figura 1 muestra la participación del ingreso captada por el 20% superior de bancos en once países (2020-2024); valores más altos implican mayor concentración. Brasil presenta la mayor concentración de forma persistente (>92%), seguido por México y Argentina. Uruguay registra la menor (≈30%) y Chile niveles relativamente bajos. En general, los patrones se mantienen estables en el tiempo, con fluctuaciones leves, pero no resume por sí solo la desigualdad global ni la concentración de cuotas; por ello se contrasta con Gini, HHI y medidas del comportamiento de los percentiles 80-100 (Figuras 4–6). El ranking completo por país se presenta en la Tabla 3.

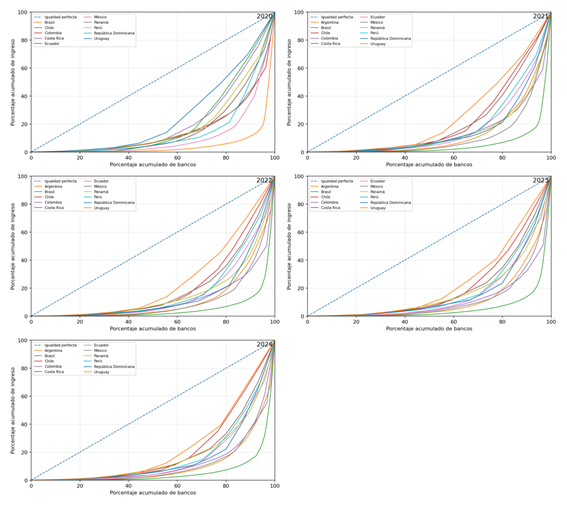

A continuación, evaluamos las asimetrías distributivas mediante curvas de Lorenz para visualizar la concentración del ingreso entre bancos en cada país a lo largo del período de análisis. Se incluye una línea discontinua a 45 grados para representar la igualdad perfecta. Cada curva muestra la participación acumulada del ingreso en función de la participación acumulada de bancos. Los gráficos se presentan en la Figura 2.

Figura 2. Curvas de Lorenz (2020-2024)

Las curvas de Lorenz (2020-2024) muestran una desigualdad persistente en la distribución del ingreso bancario. Brasil, México y República Dominicana presentan mayor concentración (curvas más arqueadas), mientras Uruguay y Costa Rica exhiben distribuciones más equitativas (curvas cercanas a la línea de igualdad).

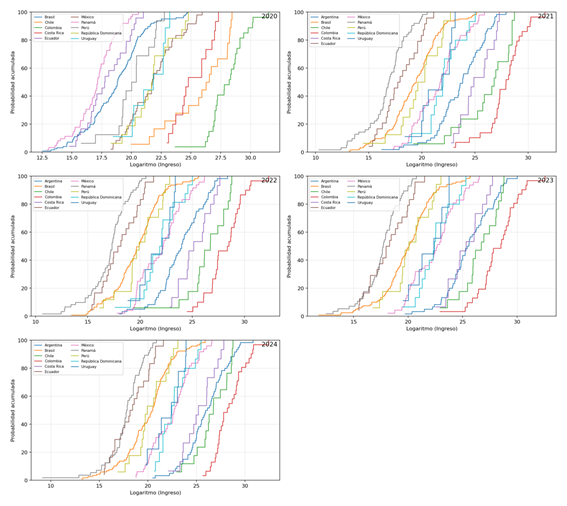

Posteriormente, se calcula la CDF para profundizar en el análisis de los patrones de concentración del ingreso. En este estudio se privilegió la CDF sobre la PDF. Si bien la PDF muestra la frecuencia relativa de los valores de ingreso dentro de rangos específicos, no ofrece la perspectiva acumulada necesaria para identificar patrones de desigualdad y concentración. En cambio, la CDF ofrece una visión clara e intuitiva de la proporción de bancos por debajo de un umbral determinado de ingreso. Este enfoque acumulativo se alinea con el Principio de Pareto, al facilitar la detección de asimetrías distributivas. La CDF empírica, derivada directamente de los datos observados, constituye una representación no paramétrica que refleja con precisión la estructura subyacente del sector bancario.

Dado que los datos de ingresos bancarios se recopilaron en moneda local para cada país entre 2020 y 2024, los valores se transformaron mediante el logaritmo natural, lo cual no elimina las diferencias cambiarias entre países, pero permite comparar la forma de las distribuciones, enfocándonos en la concentración relativa dentro de cada mercado. La transformación logarítmica resalta diferencias relativas más que valores absolutos, lo que hace más robustas las comparaciones entre países. Este procedimiento estabiliza la varianza, reduce la asimetría de la distribución y facilita que las comparaciones transnacionales reflejen patrones estructurales de concentración del ingreso, en lugar de efectos nominales asociados a la moneda. Las CDF empíricas se presentan en la Figura 3.

Figura 3. CDF empírica (2020-2024) - Logaritmo del ingreso

Los gráficos muestran las CDF empíricas del ingreso bancario transformado en logaritmos (2020-2024) para cada país. En Panamá y Ecuador, la distribución se concentra en niveles de ingreso más bajos; en Colombia y Chile, se asocia a ingresos más altos. La heterogeneidad dentro de cada sistema se refleja en la forma de la curva: cuando es más plana o progresa más lentamente, indica mayor dispersión del ingreso, es decir, diferencias más marcadas entre bancos (unos pocos muy grandes y muchos relativamente pequeños). En el período se observan cambios leves, consistentes con variaciones moderadas en la estructura del ingreso y su concentración. La CDF (y su pendiente del percentil 80-100) enfatiza heterogeneidad en la parte alta; por eso puede producir un ordenamiento distinto al top-20% de Pareto o al coeficiente de Gini/HHI (ver Tabla 2 y 3).

Una pendiente menor en el tramo percentiles 80-100 indica una cola superior más extendida y mayor heterogeneidad entre los bancos de mayores ingresos (mayor distancia entre el banco líder y el percentil 80). En cambio, una pendiente mayor sugiere un tramo superior más compacto.

Para caracterizar el comportamiento de

la cola superior del ingreso en cada país, calculamos la pendiente basada en la

CDF empírica en el tramo percentil 80-100. Sea ![]() .

.

Definimos ![]() ,

,

Donde: ![]() y

y ![]() son

los percentiles 80 y 100 (máximo) de

son

los percentiles 80 y 100 (máximo) de ![]() y

y ![]() es constante.

es constante.

Esta medida resume la extensión/dispersión de la cola superior: valores menores indican una cola superior más extendida, mayor heterogeneidad entre los bancos de mayores ingresos y una mayor distancia entre el banco líder y el percentil 80. Este patrón puede ser consistente con dominancia de pocos bancos. En cambio, valores mayores sugieren un tramo superior más compacto, compatible con una distribución menos dispar entre los bancos del estrato superior.

Finalmente, se estimó el

parámetro de forma de la Distribución de Pareto Generalizada mediante el método

de Máxima Verosimilitud (MLE), el cual determina los valores de los parámetros

que maximizan la probabilidad de observar los datos disponibles. Aunque el

Método de los Momentos (MoM) es una alternativa clásica para la estimación de

parámetros, se consideró inadecuado debido a la elevada razón varianza-media

del conjunto de datos, lo que incumple la condición ![]() . Esta limitación respalda la idoneidad

del MLE para modelar datos financieros de cola pesada, como el ingreso

bancario.

. Esta limitación respalda la idoneidad

del MLE para modelar datos financieros de cola pesada, como el ingreso

bancario.

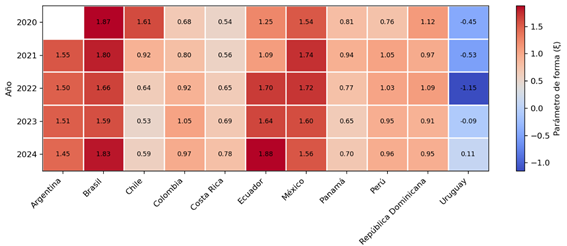

El parámetro de forma cumple un rol central en la evaluación del grosor de la cola superior de la distribución, lo que refleja en qué medida un número reducido de bancos domina el ingreso total. Los resultados se presentan en la Figura 4.

Figura 4. Parámetro de forma (2020-2024)

El mapa de calor muestra el parámetro de forma 𝜉 de la Distribución Generalizada de Pareto (2020-2024): los valores más altos implican colas más pesadas y mayor dominancia potencial en la cola superior. Brasil y Argentina mantienen 𝜉 elevado de forma persistente, mientras Ecuador aumenta notablemente hasta 𝜉 = 1.88 en 2024. En contraste, Uruguay presenta 𝜉 negativo en todos los años, consistente con una cola acotada y menor margen para dominancia extrema, ya sea por limitaciones estructurales/regulatorias o por baja heterogeneidad en el tramo superior. En conjunto, se observa heterogeneidad entre países y relativa estabilidad temporal. El ranking completo por país se presenta en la Tabla 3.

Índices complementarios de concentración de ingreso

Además de las medidas basadas en Pareto, utilizamos también índices estándar de concentración (HHI, Gini) como verificación de robustez. Estos índices han sido ampliamente utilizados para medir desigualdad.

Índice Herfindahl-Hirschman

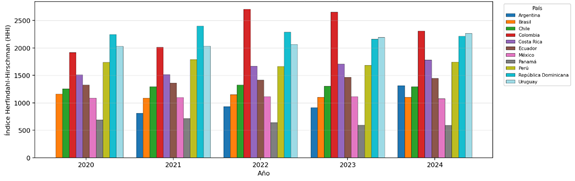

Los valores del HHI por país y año se presentan en la Figura 5.

Figura 5. Índice Herfindahl-Hirschman (2020-2024)

El gráfico muestra el HHI bancario (2020-2024): los valores más altos implican mayor concentración de participaciones del ingreso, Colombia presenta los niveles más altos (con un pico > 2,700 en 2022), seguida por República Dominicana; Panamá registra el HHI más bajo. En conjunto, se observan diferencias marcadas entre países y varios casos de concentración moderada a alta. El HHI refleja concentración de participaciones (cuotas grandes), por lo que un país puede exhibir HHI alto sin ser el más extremo en ξ o estar en el Pareto top-20%, véase Tabla 2 y 3.

Coeficiente de Gini

Los valores del coeficiente de Gini por país y año se presentan en la Figura 6.

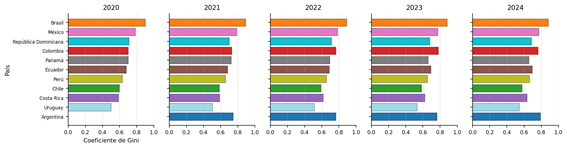

Figura 6. Coeficiente de Gini (2020-2024)

La figura presenta el coeficiente de Gini del ingreso bancario para el período 2020-2024, como medida de desigualdad del ingreso. Valores más cercanos a 1 indican mayor desigualdad. Brasil registra de manera consistente los niveles más altos de desigualdad a lo largo del período, con coeficientes cercanos a 0.9, seguido por México y República Dominicana. En contraste, Uruguay y Costa Rica muestran los valores de Gini más bajos, lo que refleja una distribución del ingreso más equilibrada dentro de sus sectores bancarios. Si bien la mayoría de los países exhibe incrementos leves de la desigualdad con el tiempo, el orden relativo se mantiene estable. Esto pone de relieve diferencias estructurales persistentes en la distribución del ingreso bancario en la región.

Cierre de Resultados

En el ordenamiento relativo (Tabla 3), los indicadores basados en Pareto son coherentes: aunque difieren en magnitud, convergen en identificar los países más y menos concentrados. En cambio, los promedios por país (Tabla 2) muestran discrepancias entre métricas, lo que confirma que la concentración del ingreso bancario es multidimensional y no se sintetiza en un único indicador.

Tabla 2. Indicadores de concentración promedio (2020-2024)

|

Países |

Pareto 80/20 |

Pendiente (80-100 Percentil) |

(ξ) |

HHI |

Coeficiente de Gini |

|

Argentina |

80.30 |

0.09 |

1.50 |

992.94 |

0.77 |

|

Brasil |

93.08 |

0.05 |

1.75 |

1,120.35 |

0.89 |

|

Chile |

50.36 |

0.74 |

0.86 |

1,294.70 |

0.58 |

|

Colombia |

77.50 |

0.07 |

0.88 |

2,321.06 |

0.75 |

|

Costa Rica |

62.92 |

0.28 |

0.64 |

1,637.87 |

0.61 |

|

Ecuador |

64.16 |

0.13 |

1.51 |

1,403.83 |

0.69 |

|

México |

83.20 |

0.08 |

1.63 |

1,098.09 |

0.78 |

|

Panamá |

72.64 |

0.10 |

0.78 |

646.39 |

0.69 |

|

Perú |

62.52 |

0.23 |

0.95 |

1,725.35 |

0.65 |

|

República Dominicana |

78.06 |

0.11 |

1.01 |

2,262.41 |

0.70 |

|

Uruguay |

29.72 |

3.05 |

-0.42 |

2,118.15 |

0.52 |

Tabla 3. Ranking de países con base en el promedio de sus índices de concentración

|

Países |

Pareto 80/20 |

Pendiente (80-100 Percentil) |

(ξ) |

HHI |

Coeficiente de Gini |

|

Argentina |

3 |

4 |

4 |

10 |

3 |

|

Brasil |

1 |

1 |

1 |

8 |

1 |

|

Chile |

10 |

10 |

8 |

7 |

10 |

|

Colombia |

5 |

2 |

7 |

1 |

4 |

|

Costa Rica |

8 |

9 |

10 |

5 |

9 |

|

Ecuador |

7 |

7 |

3 |

6 |

7 |

|

México |

2 |

3 |

2 |

9 |

2 |

|

Panamá |

6 |

5 |

9 |

11 |

6 |

|

Perú |

9 |

8 |

6 |

4 |

8 |

|

República Dominicana |

4 |

6 |

5 |

2 |

5 |

|

Uruguay |

11 |

11 |

11 |

3 |

11 |

DISCUSIÓN Y CONCLUSIONES

Los resultados confirman que la concentración de ingresos es un fenómeno multidimensional, distintas métricas capturan dimensiones diferentes de la misma distribución. En particular, el Pareto 80/20 resume la dominancia del estrato superior; la pendiente entre los percentiles 80-100 caracteriza la forma del tramo superior; el parámetro de forma ξ caracteriza el grosor de la cola; el HHI mide la concentración de participaciones (sensible a cuotas grandes); y el Gini refleja la desigualdad global.

En conjunto, la evidencia sugiere una heterogeneidad regional. La alta participación del 20% superior de bancos es coherente con la evidencia de que la concentración de ingresos suele exhibir una fuerte asimetría y colas pesadas, lo que hace natural que una fracción pequeña concentre una porción grande del total. Estos hallazgos son consistentes con trabajos que documentan que América Latina combina desigualdades estructurales con un aumento de la concentración bancaria en el largo plazo, asociado a mayor poder de mercado y potenciales efectos sobre condiciones de crédito [7], [30], [31].

Los resultados respaldan el patrón 80/20 del principio de Pareto en la mayoría de países [4]. Brasil destaca como el caso más extremo: el 20% superior concentra más del 90% del ingreso bancario [32]. En el extremo opuesto, Uruguay y Chile figuran como los sistemas más equitativos, con una concentración inferior al 50% del ingreso. De forma complementaria, la literatura internacional muestra que una menor competencia bancaria puede restringir el acceso al financiamiento, especialmente en economías con instituciones más débiles [11], lo cual es relevante para interpretar por qué una mayor dominancia del estrato superior puede tener implicaciones más allá de la distribución del ingreso.

Un resultado importante es que un HHI alto no implica necesariamente una “cola” extremadamente desigual, y viceversa. Por ejemplo, Colombia y República Dominicana registran valores de HHI superiores a 2.600 (alta concentración de participaciones), pero no lideran de manera sistemática otros indicadores de desigualdad/cola. Esta divergencia es coherente con la literatura que advierte que medidas basadas en participaciones y medidas basadas en desigualdad/forma de cola no son equivalentes [3]–[4].

En esa línea, el parámetro ξ aporta una lectura adicional: países con ξ alto presentan mayor propensión a extremos y, por tanto, mayor probabilidad de que el ingreso total sea fuertemente determinado por un subconjunto muy reducido de bancos. El comportamiento atípico de Ecuador (ξ creciente hasta 1,88 en 2024) es compatible con un escenario de dominancia del banco líder en el extremo superior (Banco Pichincha). En contraste, el ξ negativo persistente de Uruguay sugiere una cola más acotada y menor margen para dominancia extrema.

El posicionamiento consistente de Uruguay como el país con la distribución del ingreso bancario más equilibrada, según múltiples métricas de concentración, constituye una anomalía relevante en el contexto de distribuciones financieras de cola pesada. Este patrón sugiere que Uruguay podría contar con mecanismos estructurales o inducidos por política pública capaces de mitigar la concentración del ingreso, incluso en un sector naturalmente propenso a la dominancia de pocos actores.

La desigualdad en el sector bancario de países con altos niveles de concentración está impulsada principalmente por la acumulación desproporcionada de ingreso por parte de una élite reducida de bancos (“pocos vitales”). Esto sugiere que medidas orientadas a competencia y transparencia en el segmento superior podrían generar impactos materialmente mayores sobre la distribución que intervenciones que no afecten al estrato alto. Además, la interacción entre competencia, concentración y toma de riesgos sugiere que políticas pro-competencia pueden tener efectos tanto distributivos como prudenciales [13]. Los resultados del estudio aportan insumos relevantes para reguladores y formuladores de política pública que buscan fortalecer la inclusión financiera y reducir vulnerabilidades sistémicas.

FUENTES DE FINANCIAMIENTO

Esta investigación no recibió financiamiento externo.

DECLARACIÓN DE CONFLICTO DE INTERÉS

El autor declara no tener conflictos de interés.

APORTE DEL ARTÍCULO EN LA LÍNEA DE INVESTIGACIÓN

Este artículo contribuye a la línea de investigación en finanzas cuantitativas al evaluar empíricamente si una variable financiera se ajusta al principio de Pareto (80/20). En el estudio se analiza la concentración del ingreso operativo del sector bancario en once países de Latinoamérica (2020–2024), y se contrastan los resultados con métricas complementarias para una interpretación más robusta.

DECLARACIÓN DE CONTRIBUCIÓN DE CADA AUTOR

Bryan Miguel Vinueza Guzmán diseñó el estudio, recopiló y depuró la base de datos, realizó el análisis estadístico, interpretó los resultados y redactó el manuscrito.

DECLARACIÓN SOBRE LA IA

El autor señala que se emplearon herramientas de inteligencia artificial generativa únicamente para apoyar la revisión de gramática y claridad del manuscrito. La concepción del trabajo, el tratamiento de la base de datos, el análisis realizado, la interpretación de los resultados y las conclusiones corresponden íntegramente al autor.

REFERENCIAS

[1] T. Didier, R. Levine y S. L. Schmukler, “Financial development, growth and inequality: The role of institutions in Latin America and the Caribbean,” Policy Research Working Paper, no. 7266, World Bank Group, 2015, doi: 10.1596/1813-9450-6582.

[2] Basel Committee on Banking Supervision, International Convergence of Capital Measurement and Capital Standards: A Revised Framework. Basel, Switzerland: Bank for International Settlements, Jun. 2006. [Online]. Available: https://www.bis.org/publ/bcbs128.pdf.

[3] A. Charpentier y E. Flachaire, “Estimation of tail-related risk measures,” J. Risk Insur., vol. 89, no. 2, pp. 321–348, 2022, doi: 10.1111/jori.12361.

[4] T. Blanchet, J. Fournier y T. Piketty, “Generalized Pareto curves: Theory and applications,” Econometrica, vol. 90, no. 1, pp. 83–116, 2022, doi: 10.3982/ECTA19297.

[5] Y. Tao, “A random growth model of income distribution,” Phys. A Stat. Mech. Appl., vol. 625, art. 128889, 2024, doi: 10.1016/j.physa.2023.128889.

[6] J. Dörr, 'Inequality measures and top income shares,' World Inequality Database Working Paper, 2022.

[7] R. Lluberas, “Competition and market power in the Latin American banking sector,” IDB Working Paper, no. 1683, Inter-American Development Bank, 2025, doi: 10.18235/0013409.

[8] G. E. Chortareas, J. G. Garza-García y C. Girardone, “Banking Sector Performance in Latin America: Market Power versus Efficiency,” Rev. Dev. Econ., vol. 15, no. 2, pp. 307–325, 2011, doi: 10.1111/j.1467-9361.2011.00610.x.

[9] B. M. Tabak, D. M. Fazio y D. O. Cajueiro, “Profit, cost and scale efficiency for Latin American banks: Concentration-performance relationship,” Banco Central do Brasil, Working Paper Series, no. 244, Brasília, Brasil, 2011, doi: 10.2139/ssrn.1774514. [online]. Disponible en: https://www.bcb.gov.br/pec/wps/ingl/wps244.pdf

[10] G. Joaquim, B. Doornik y J. R. Ornelas, “Bank mergers and credit supply: Evidence from Brazil,” J. Bank. Finance, vol. 109, art. 105659, 2019, doi: 10.1016/j.jbankfin.2019.105659.

[11] T. Beck, A. Demirgüç-Kunt y V. Maksimovic, “Bank Competition and Access to Finance: International Evidence,” J. Money Credit Bank., vol. 36, no. 3, pp. 627–648, 2004, doi: 10.1353/mcb.2004.0039.

[12] Z. Fungáčová, A. Shamshur y L. Weill, “Does bank competition reduce cost of credit? Cross-country evidence from Europe,” J. Bank. Finance, vol. 83, pp. 104–120, 2017, doi: 10.1016/j.jbankfin.2017.06.014.

[13] S. Carbó-Valverde, P. Cuadros-Solas, F. Rodríguez-Fernández y M. Rodríguez-Moreno, “Competition, concentration and risk-taking in Latin American banking,” Energy Econ., vol. 131, art. 108208, 2025, doi: 10.1016/j.eneco.2025.108208.

[14] T. Beck, M. C. Fernández Díez y A. Támola, “Financial development, growth, and inequality: The role of institutions in Latin America and the Caribbean,” IDB Monography, no. 1148, Washington, DC, USA: Inter-American Development Bank, 2024, doi: 10.18235/0005668. [online]. Disponible en: https://publications.iadb.org/en/financial-development-growth-and-inequality-role-institutions-latin-america-and-caribbean

[15] J. M. Juran, “Pareto’s principle – The 80-20 rule,” Manage. Decis., vol. 40, no. 8, pp. 575–577, 2002, doi: 10.1108/00251740210437699.

[16] J. Pickands III, “Statistical Inference Using Extreme Order Statistics,” The Annals of Statistics, vol. 3, no. 1, pp. 119–131, 1975, doi: 10.1214/aos/1176343003.

[17] U.S. Department of Justice and Federal Trade Commission, 'Horizontal Merger Guidelines,' Washington, DC, USA, Aug. 2010. [Online]. Available: https://www.justice.gov/atr/horizontal-merger-guidelines-08192010.

[18] Ö. Karsu y A. Morton, “Inequity averse optimization in operational research,” Eur. J. Oper. Res., vol. 245, no. 2, pp. 343–359, 2015, doi: 10.1016/j.ejor.2015.02.035.

[19] Banco Central do Brasil, IF.Data – Informações financeiras e contábeis das instituições, s. f. [online]. Disponible en: https://www3.bcb.gov.br/ifdata/#

[20] Superintendencia Financiera de Colombia, Reportes del sistema financiero – Power BI, s. f. [online]. Disponible en: https://www.superfinanciera.gov.co/powerbi/reportes/509/

[21] Superintendencia de Bancos del Ecuador, Estadísticas del sistema bancario, s. f. [online]. Disponible en: https://www.superbancos.gob.ec/estadisticas/portalestudios/bancos/

[22] Superintendencia de Banca, Seguros y AFP, Boletín estadístico del sistema financiero, s. f. [online]. Disponible en: https://www.sbs.gob.pe/app/stats_net/stats/EstadisticaBoletinEstadistico.aspx?p=1#

[23] Superintendencia de Bancos de Panamá, Estado de resultado – Estadísticas financieras 2024, s. f. [online]. Disponible en: https://www.superbancos.gob.pa/estadisticas-financieras/estado-resultado?field_fecha_estadistica_value=2024&field_clasificacion_del_reporte_target_id=63

[24] Comisión para el Mercado Financiero, Estadísticas del sistema bancario, s. f. [online]. Disponible en: https://www.cmfchile.cl/portal/estadisticas/617/w3-propertyvalue-28911.html

[25] Banco Central del Uruguay, Listado de bancos e instituciones financieras, s. f. [online]. Disponible en: https://www.bcu.gub.uy/Servicios-Financieros-SSF/Paginas/bancos_Instituciones_Lst.aspx

[26] Superintendencia General de Entidades Financieras, Estado de resultados, s. f. [online]. Disponible en: https://www.sugef.fi.cr/servicios/reportes/EstadoDeResultados.aspx

[27] Comisión Nacional Bancaria y de Valores, Boletines – Banca Múltiple, s. f. [online]. Disponible en: https://portafolioinfo.cnbv.gob.mx/Paginas/Contenidos.aspx?ID=40&Contenido=Boletines&Titulo=Banca%20M%C3%BAltiple

[28] Banco Central de la República Argentina, Entidades financieras, s. f. [online]. Disponible en: https://www.bcra.gob.ar/SistemasFinancierosYdePagos/Entidades_financieras.asp

[29] Superintendencia de Bancos de la República Dominicana, SIMBAD—Tablero (Dashboard 75), s. f. [online]. Disponible en: https://simbad.sb.gob.do/superset/dashboard/75/?native_filters_key=JVDsfdPhFDqX7z56ZBP2sW8pbJBhAxb92Lk3sGO2ymwMN4wih6LYpmzfXLhu7uUA

[30] I. Jiménez-Hernández, G. M. Palazzo y F. J. Sáez-Fernández, “Determinants of bank efficiency: Evidence from the Latin American banking industry,” Applied Economic Analysis, vol. 27, no. 81, pp. 184–206, 2019, doi: 10.1108/AEA-09-2019-0027.

[31] A. Micco y U. Panizza, “Bank concentration and competition in Latin America,” Journal of Banking & Finance, vol. 28, no. 1, pp. 129–140, 2001. [online]. Disponible en: https://www.jstor.org/stable/3838958

[32] M. I. Nakane, “Banking competition and concentration: The Brazilian case,” (Working Paper no. 244), Banco Central do Brasil, 2002. [online]. Disponible en: https://www.bcb.gov.br/content/publicacoes/WorkingPaperSeries/wps244.pdf.

NOTA BIOGRÁFICA

Bryan

Vinueza Guzmán. ORCID iD https://orcid.org/0009-0006-7543-7102

Es Ingeniero en

Contabilidad y Auditoría, cuenta con una Especialización Superior en Finanzas y

una Maestría en Control de Gestión/Controlling; se desempeña como autor

independiente.

![]()

This work is licensed under the Creative Commons Attribution 4.0 International License. To view a copy of this license, visit http://creativecommons.org/licenses/by/4.0/ or send a letter to Creative Commons, PO Box 1866, Mountain View, CA 94042, USA.